Microeconomia

Impostos Indiretos e Elasticidade

Impostos Indiretos: Conceito

O que é um imposto indireto específico?

Imposto Específico (lump-sum)

Um imposto indireto específico é um montante fixo \(I\) cobrado por cada unidade produzida e vendida, independentemente do preço. Exemplos: ISV (Imposto sobre Veículos), ISP (Imposto sobre os Combustíveis).

O lançamento do imposto cria uma cunha entre o preço pago pelo consumidor (\(P_D\)) e o preço recebido pelo produtor (\(P_S\)):

\[\boxed{P_D = P_S + I}\]

Incidência legal vs. económica

Normalmente é o produtor quem entrega o imposto ao Estado (incidência legal). Mas a incidência económica — quem efetivamente suporta o custo — é partilhada entre consumidores e produtores, dependendo das elasticidades.

Equilíbrio com Imposto

O sistema de equilíbrio após lançamento do imposto \(I\):

\[\begin{cases} Q_D = f_D(P_D) \\ Q_S = f_S(P_S) \\ Q_D = Q_S \\ P_D = P_S + I \end{cases}\]

Graficamente: a oferta “vista pelo consumidor” desloca-se para cima em \(I\) unidades — o consumidor paga \(I\) a mais por cada unidade, pelo que a oferta aparece distorcida.

Atenção

A oferta de mercado não se contrai — os produtores não alteram a sua disposição a produzir. O que muda é o preço que os consumidores enfrentam para cada nível de oferta.

Efeito Gráfico do Imposto

Incidência Económica e Excedentes

Quem paga o imposto?

O imposto total \(I\) é suportado em partes pelos dois lados do mercado:

\[I = \underbrace{(P_D - P^*)}_{\text{incidência no consumidor: } I_D} + \underbrace{(P^* - P_S)}_{\text{incidência no produtor: } I_S}\]

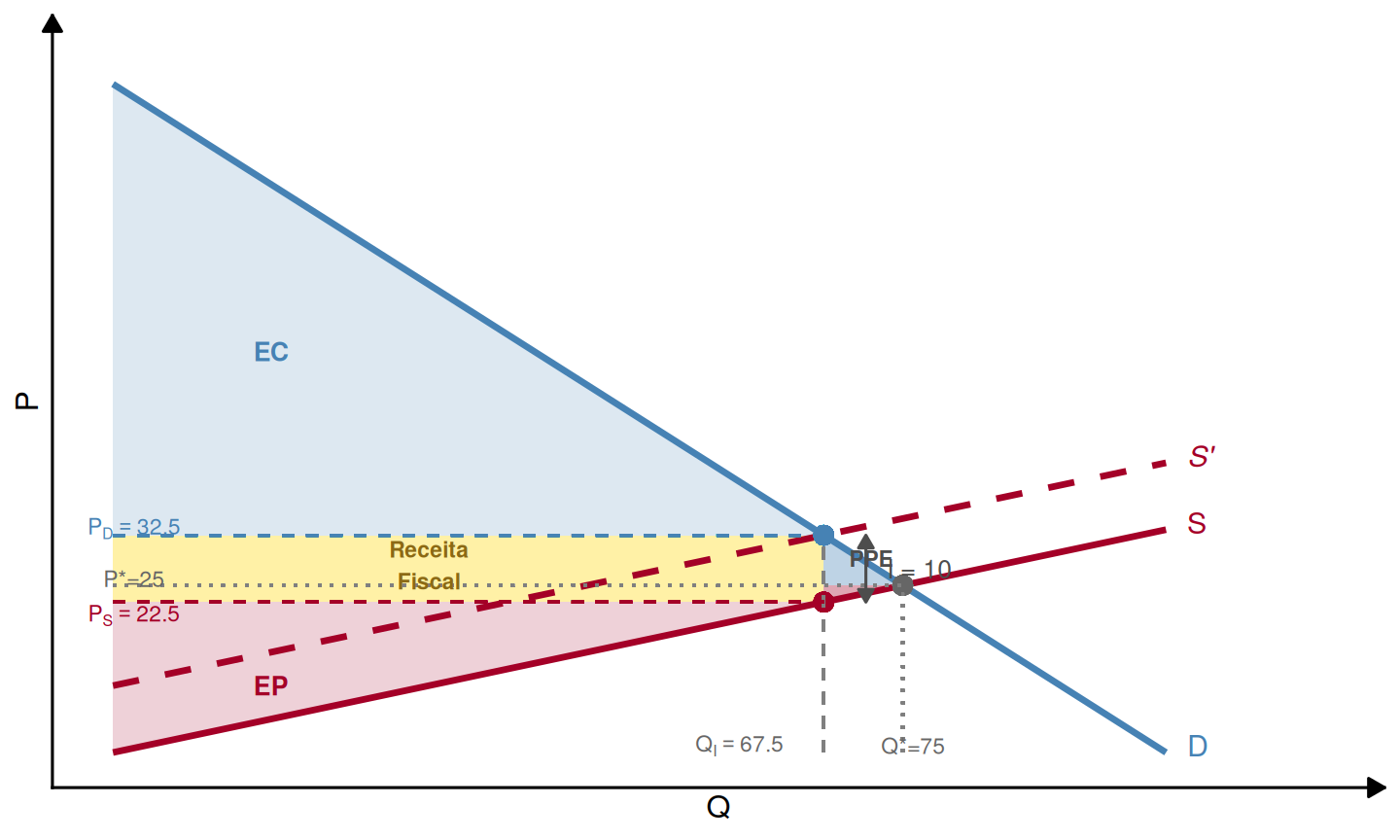

No exemplo (\(Q_D = 100 - P\), \(Q_S = 3P\), \(I = 10\)):

\[I_D = 32{,}5 - 25 = 7{,}5 \qquad I_S = 25 - 22{,}5 = 2{,}5\]

Os consumidores suportam 75% do imposto; os produtores apenas 25%. Porquê esta assimetria?

Efeito nos Excedentes: Resumo

| Antes do imposto | Após imposto | |

|---|---|---|

| Excedente do Consumidor | \(EC_0\) | \(EC_0 - I_D \cdot Q_I - \frac{1}{2}I_D\cdot\Delta Q\) |

| Excedente do Produtor | \(EP_0\) | \(EP_0 - I_S \cdot Q_I - \frac{1}{2}I_S\cdot\Delta Q\) |

| Receita Fiscal | 0 | \(I \times Q_I\) |

| Perda Pura de Excedente | 0 | \(\frac{1}{2} \cdot I \cdot \Delta Q > 0\) |

Perda Pura de Excedente (PPE)

O imposto gera sempre uma perda pura de excedente (triângulo de Harberger) porque reduz a quantidade transacionada abaixo do nível socialmente ótimo. A soma do que consumidores e produtores perdem excede a receita fiscal arrecadada pelo Estado. \[PPE = \frac{1}{2} \cdot I \cdot (Q^* - Q_I)\]

Exemplo Numérico: Equilíbrio e Imposto

\(Q_D = 100 - P\), \(\quad Q_S = 3P\), \(\quad I = 10\)

Sem imposto: \(100 - P = 3P \Rightarrow P^* = 25\), \(Q^* = 75\)

Com imposto (\(P_D = P_S + 10\), \(Q_D = Q_S\)):

\[100 - P_D = 3P_S \quad \text{e} \quad P_D = P_S + 10 \implies P_S = 22{,}5,\quad P_D = 32{,}5,\quad Q_I = 67{,}5\]

\[I_D = 32{,}5 - 25 = 7{,}5 \qquad I_S = 25 - 22{,}5 = 2{,}5 \qquad \text{Receita Fiscal} = 10 \times 67{,}5 = 675\]

\[PPE = \tfrac{1}{2}\times 10 \times (75 - 67{,}5) = \mathbf{37{,}5}\]

Exemplo Numérico: Excedentes

| Antes do imposto | Após imposto | Variação | |

|---|---|---|---|

| Excedente Consumidor | \(2812{,}5\) | \(2278{,}1\) | \(-534{,}4\) |

| Excedente Produtor | \(937{,}5\) | \(759{,}4\) | \(-178{,}1\) |

| Receita Fiscal | \(0\) | \(675{,}0\) | \(+675{,}0\) |

| Perda Pura | \(0\) | \(37{,}5\) |

Verificação: \(534{,}4 + 178{,}1 = 712{,}5 = 675 + 37{,}5\) ✓

A soma das perdas de EC e EP excede a receita fiscal em exatamente 37,5 — a perda pura de excedente.

Elasticidade e Incidência do Imposto

A Relação Fundamental

A forma como o imposto se reparte entre consumidores e produtores depende exclusivamente das elasticidades de cada lado:

\[\boxed{\frac{|\varepsilon_D|}{\varepsilon_S} = \frac{I_S}{I_D}}\]

Interpretação:

- Se \(|\varepsilon_D| > \varepsilon_S\): produtores suportam mais (\(I_S > I_D\))

- Se \(|\varepsilon_D| < \varepsilon_S\): consumidores suportam mais (\(I_D > I_S\))

- Se \(|\varepsilon_D| = \varepsilon_S\): imposto repartido igualmente

Intuição económica

O lado do mercado menos elástico (menos capaz de ajustar o seu comportamento face ao preço) suporta uma maior parte do imposto.

Verificação no Exemplo

\(Q_D = 100 - P\), \(\quad Q_S = 3P\), avaliadas em \(P^* = 25\), \(Q^* = 75\):

\[|\varepsilon_D| = \left|-1 \times \frac{25}{75}\right| = \frac{1}{3} \qquad \varepsilon_S = 3 \times \frac{25}{75} = 1\]

\[\frac{|\varepsilon_D|}{\varepsilon_S} = \frac{1/3}{1} = \frac{1}{3}\]

\[\frac{I_S}{I_D} = \frac{2{,}5}{7{,}5} = \frac{1}{3} \quad \checkmark\]

A oferta é mais elástica que a procura → os consumidores suportam mais ¾ do imposto.

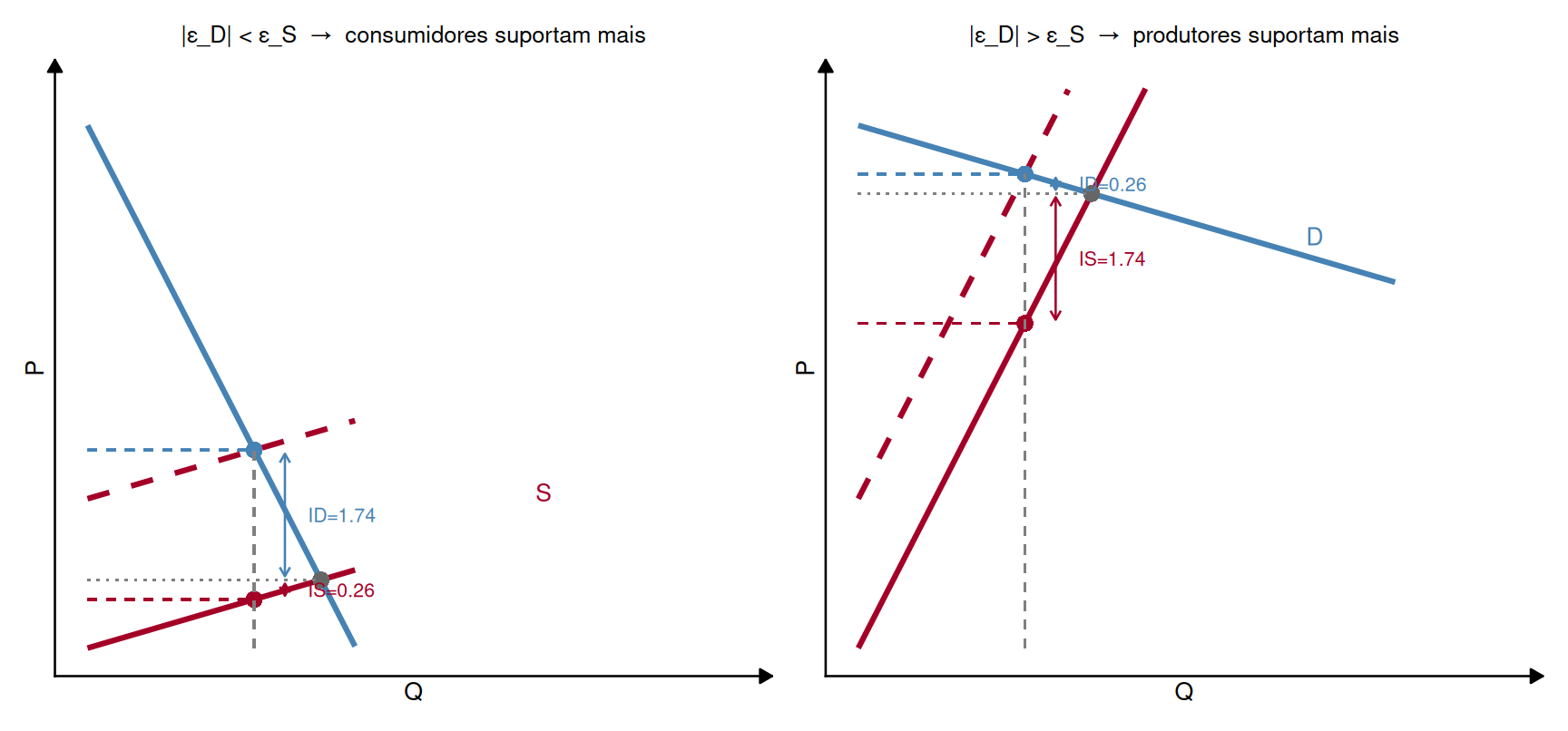

Elasticidade e Incidência: Gráfico

- Esquerda: procura inelástica (\(|\varepsilon_D|\) pequeno) → \(I_D \gg I_S\) — consumidores quase não reduzem a procura, acabam por absorver a maior parte

- Direita: oferta inelástica (\(\varepsilon_S\) pequeno) → \(I_S \gg I_D\) — produtores não conseguem fugir ao imposto

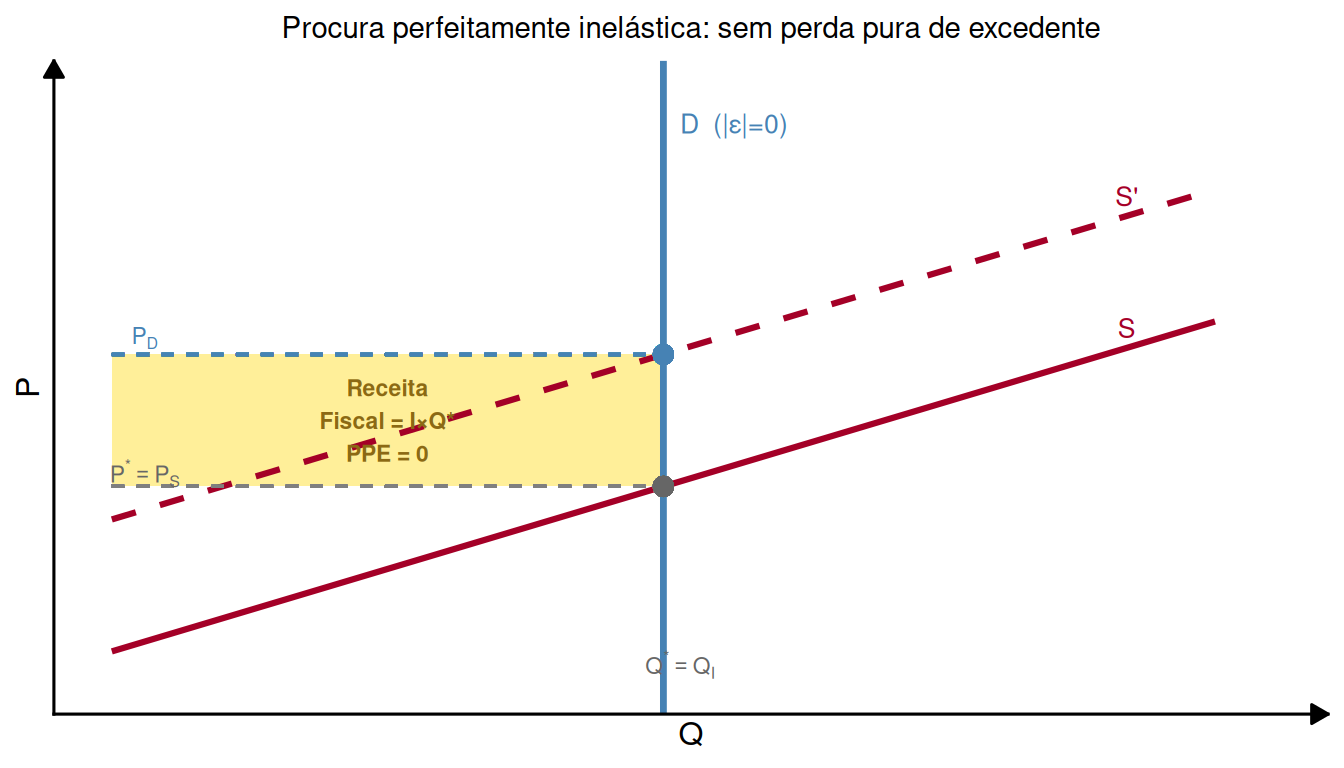

Caso Extremo: Sem Perda Pura

- Se \(|\varepsilon_D| = 0\) (ou \(\varepsilon_S = 0\)): a quantidade não muda → sem perda pura — o imposto é puro transfer para o Estado, sem distorção

- Este é o caso teoricamente mais “eficiente” para o fisco, mas raramente verificado na prática

Elasticidade e Dimensão da PPE

Princípio da distorção mínima

Quanto maiores as elasticidades de ambos os lados do mercado, maior a distorção na quantidade transacionada e, portanto, maior a perda pura de excedente para o mesmo imposto \(I\).

\[PPE = \frac{1}{2} \cdot I \cdot \underbrace{(Q^* - Q_I)}_{\text{distorção}} \quad \text{cresce com } |\varepsilon_D| \text{ e } \varepsilon_S\]

Implicações para política fiscal:

- Tributar bens com procura inelástica minimiza a distorção (ex.: tabaco, combustíveis, álcool)

- Tributar bens com procura elástica gera distorções maiores e menor receita

Exercícios

Exercício 1 — Escolha Múltipla

No mercado de um bem, \(Q_D = 60 - 2P\) e \(Q_S = 4P\). É lançado um imposto específico \(I = 6\). Qual o preço que os consumidores pagam (\(P_D\)) e o preço que os produtores recebem (\(P_S\)) após o imposto?

\(P_D = 14\), \(P_S = 8\)

\(P_D = 12\), \(P_S = 6\)

\(P_D = 13\), \(P_S = 7\)

\(P_D = 16\), \(P_S = 10\)

Exercício 1 — Solução

Sistema de equilíbrio:

\[\begin{cases} 60 - 2P_D = 4P_S \\ P_D = P_S + 6 \end{cases}\]

Substituindo \(P_D = P_S + 6\):

\[60 - 2(P_S + 6) = 4P_S \implies 60 - 2P_S - 12 = 4P_S \implies 48 = 6P_S\]

\[P_S = 8, \quad P_D = 14, \quad Q_I = 60 - 2(14) = 32\]

Verificação: \(Q_S = 4 \times 8 = 32\) ✓ \(\quad\) \(P_D - P_S = 14 - 8 = 6 = I\) ✓

Resposta: A)

Exercício 2 — Escolha Múltipla

Continuando o exercício anterior (\(Q_D = 60 - 2P\), \(Q_S = 4P\), \(P^* = 10\), \(Q^* = 40\), após imposto \(I = 6\): \(P_D = 14\), \(P_S = 8\)). Qual a afirmação correta?

Os consumidores e produtores suportam o imposto em partes iguais

Os consumidores suportam mais, porque \(|\varepsilon_D| < \varepsilon_S\)

Os produtores suportam mais, porque \(|\varepsilon_D| < \varepsilon_S\)

Os consumidores suportam mais, porque \(|\varepsilon_D| > \varepsilon_S\)

Exercício 2 — Solução

Incidência:

\[I_D = P_D - P^* = 14 - 10 = 4 \qquad I_S = P^* - P_S = 10 - 8 = 2\]

Elasticidades em \(P^* = 10\), \(Q^* = 40\):

\[|\varepsilon_D| = \left|-2 \times \frac{10}{40}\right| = 0{,}5 \qquad \varepsilon_S = 4 \times \frac{10}{40} = 1\]

\[\frac{|\varepsilon_D|}{\varepsilon_S} = \frac{0{,}5}{1} = 0{,}5 = \frac{I_S}{I_D} = \frac{2}{4} \quad \checkmark\]

\(|\varepsilon_D| < \varepsilon_S\) → a procura é menos elástica → consumidores suportam mais (\(I_D = 4 > I_S = 2\)).

Resposta: B)

Exercício 3 — Desenvolvimento

O mercado de um bem tem: \[Q_D = 80 - 2P \qquad Q_S = 2P\]

(a) Determine o equilíbrio sem imposto: \(P^*\) e \(Q^*\).

(b) É lançado um imposto específico \(I = 8\). Determine \(P_D\), \(P_S\) e \(Q_I\).

(c) Calcule \(I_D\) e \(I_S\). Verifique com as elasticidades que a repartição é coerente.

(d) Calcule a receita fiscal e a perda pura de excedente.

Exercício 3 — Resolução (a) e (b)

Alínea (a): Sem imposto

\[80 - 2P = 2P \implies 4P = 80 \implies P^* = 20, \quad Q^* = 40\]

Alínea (b): Com imposto \(I = 8\)

\[\begin{cases} 80 - 2P_D = 2P_S \\ P_D = P_S + 8 \end{cases}\]

Substituindo: \(80 - 2(P_S + 8) = 2P_S \implies 64 = 4P_S\)

\[P_S = 16, \quad P_D = 24, \quad Q_I = 80 - 2(24) = 32\]

Verificação: \(Q_S = 2 \times 16 = 32\) ✓

Exercício 3 — Resolução (c)

Alínea (c): Incidência e elasticidades

\[I_D = 24 - 20 = 4 \qquad I_S = 20 - 16 = 4\]

O imposto é repartido igualmente: cada lado suporta 4.

Elasticidades em \(P^* = 20\), \(Q^* = 40\):

\[|\varepsilon_D| = \left|-2 \times \frac{20}{40}\right| = 1 \qquad \varepsilon_S = 2 \times \frac{20}{40} = 1\]

\[\frac{|\varepsilon_D|}{\varepsilon_S} = \frac{1}{1} = 1 = \frac{I_S}{I_D} = \frac{4}{4} \quad \checkmark\]

Como \(|\varepsilon_D| = \varepsilon_S\), as elasticidades são iguais e o imposto reparte-se simetricamente.

Exercício 3 — Resolução (d)

Alínea (d): Receita fiscal e PPE

\[\text{Receita Fiscal} = I \times Q_I = 8 \times 32 = 256\]

\[PPE = \frac{1}{2} \times I \times (Q^* - Q_I) = \frac{1}{2} \times 8 \times (40 - 32) = \frac{1}{2} \times 8 \times 8 = 32\]

Verificação via excedentes

\(EC_0 = \frac{(40-20)\times 40}{2} = 400\); \(\quad EC_1 = \frac{(40-24)\times 32}{2} = 256\); \(\quad \Delta EC = -144\)

\(EP_0 = \frac{20 \times 40}{2} = 400\); \(\quad EP_1 = \frac{16 \times 32}{2} = 256\); \(\quad \Delta EP = -144\)

\(\Delta EC + \Delta EP = -288 = -(256 + 32) = -(\text{Receita} + PPE)\) ✓

Síntese

Resumo da Aula

Imposto específico cria uma cunha \(P_D = P_S + I\), reduzindo a quantidade transacionada e gerando:

- Transferência de excedente → Receita Fiscal (Estado)

- Perda pura de excedente: \(PPE = \frac{1}{2} \cdot I \cdot (Q^* - Q_I)\)

Incidência económica — quem suporta mais o imposto:

\[\frac{|\varepsilon_D|}{\varepsilon_S} = \frac{I_S}{I_D}\]

O lado menos elástico suporta proporcionalmente mais.

Relação com PPE:

- Elasticidades altas → grande distorção da quantidade → PPE elevada

- Se \(|\varepsilon_D| = 0\) ou \(\varepsilon_S = 0\) → sem distorção → \(PPE = 0\)

- Tributar bens inelásticos minimiza a perda de eficiência

![]()

Microeconomia (Plano de Transição)